Ejercicios sobre registración de comprobantes fiscales electrónicos y a tarjetas de crédito.

Solo Ventas Contado y devoluciones de ventas

Se pide: Registrar en el libro Diario los siguientes hechos económicos con método de valuación de salidas de mercaderías por permanencia de inventarios..

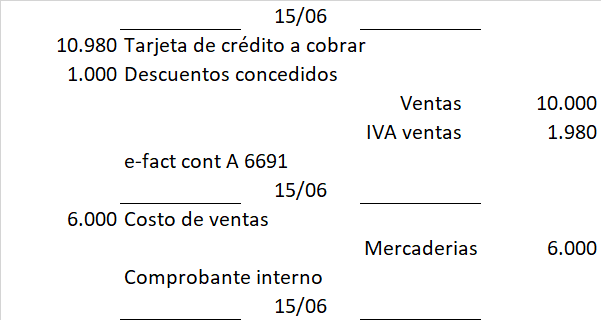

15/06 Venta según e-factura contado (boleta) A 6691 por $ 10.000 más IVA. Se concede un descuento de 10%. El costo de la mercadería vendida es de $ 6.000. Se cobra con tarjeta de crédito VISA.

16/06 Venta al contado con una utilidad bruta sobre ventas de 60%. El costo de la mercadería vendida es de $ 4.000, según e-factura contado A 6692. Se recibe un cheque diferido como forma de pago por la totalidad.

Nota: la utilidad bruta sobre ventas es de 60% sobre la base del precio de ventas o sea que el copsto es de 40% sobre el precio de que es de 4.000, por lo tanto el previo de ventas es de 10.000 (4.000/40%*100%)

17/06 Se vende al

contado según e-factura contado A 6693 por $ 6.100 IVA incluido. Se cobra 50%

contado y el resto con cheque diferido a 30 días. El costo de la mercadería

vendida es de $ 2.500.

Nota: El IVA está incluido en precio a cobrar o sea que representa el 122% (100% es la venta y 22% el IVA). Para separar el IVA se pueden hacer varios métodos como calcular la Venta primero = 6.100/1.22 = 5000 y a esta cifra que representa la venta calcularle el IVA 22%*5.000 = 1.100), otra opción es calcularte el 18,03% sobre el precio con IVA incluido y se obtiene el IVA (6.100*0,1803 = 6.100*22/122)

18/06 Nos devuelven $ 1.000 más IVA de la venta anterior según nota de devolución contado A 210, cuyo costo era de $ 600. Se paga con cheque 1203.

19/06 Vendemos según e-factura contado A 6694 mercaderías que tiene un costo de $ 2.000 con una utilidad bruta sobre costo de 80% y se le adicionan a $ 400 por concepto de fletes. Se cobra con tarjeta de débito.

Nota: la utilidad bruta sobre costo es de 80% sobre la base del costo de ventas o sea que el costo es de 100% sobre el precio de que es de 2.000, por lo tanto el precio de ventas es de 2.000*1,8 =3.600 (2.000*180%/100%)

20/06 Se recibe una liquidación de tarjeta de crédito por $ 10.000 según e-factura electrónica 123123. Dicha Tarjeta nos liquida una comisión de 3% más IVA según liquidación 1002. El neto es recibido en nuestra cuenta corriente bancaria.

Nota: Existe una retención que no se considera en estas registración por la actual reducción de IVA por compras con tarjetas de crédito o débito que no se considera aqui (Dec 203/14).